腾讯科技讯(乐天)1月18日消息,易观国际分析师陈寿送今日发布分析报告指出,2011年中国团购市场整体交易规模达237亿元,但进入2012年后过半团购网站将会出局。

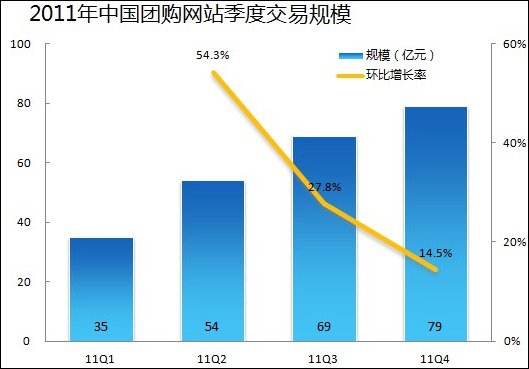

报告指出,团购网站在2011年季度增长速度呈现明显波动,上半年的增长速度要明显快于下半年。在资本的驱动下,前三个季度的增长处于膨胀状态,交易额呈现了爆发式增长。

到9月份以后,团购市场的泡沫开始褪去,除去聚划算外,大部分厂商增长速度明显放缓。市场增长速度的放缓一方面是由于营销费用的缩减,另一方面是由于用户活跃度的下降。

报告认为,2012年中国团购市场的整体增长速度将趋于稳定,新量集中度将进一步提高。聚划算、拉手、美团、点评团等平台销售量有望保持稳定增长,而二线团购网站的销售量增长将遭遇更大阻力。

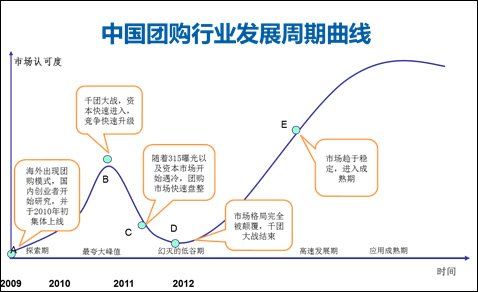

2012年中国团购行业将持续探底

在2010年绝大部分的团购企业都在复制美国Groupon模式,行业同质化严重,资本驱动下团购网站通过海量广告投放和快速分站拓展的模式进行扩张。

用户需求被相对创新的模式激活,其中生活服务类交易爆发式增长,互联网巨头如淘宝、腾讯、新浪等纷纷加入,其中聚划算在品牌、用户和商户方面的优势开始爆发。拉手、美团是当时市场的引导者,通过在退款机制、多团模式等方面的创新推动了中国团购市场的成长。

到2011年中期,市场持续增长,领先团购站点月销售额纷纷破亿;到2011年上半年之后,宏观环境尤其是资本市场逐步遇冷,而前期粗放式增长方式导致造血能力不足后果暴露。个人用户和商户对于团购模式的价值认知下滑。市场集中度快速的提高,团购市场从千团大战逐步再次回归小规模阵地战。

从团购行业在中国发展的周期性特征来看, 2012年中国团购行业将持续的探底,行业发展的推动力将出现颠覆式的更替。

易观指出,在团购行业下个成长阶段,驱动因素将由当前资金、流量驱动模式演变成产品、服务机制驱动。对优质商家资源的争夺还将持续,但是产品的模式需要有更好的创新;而粗放式增长带来的信用机制、消费流程管控机制的问题越来越影响行业的成长,是接下来团购模式实现自我突破的关键点。

2012年是中国团购全面盘整的一年

2011年中国团购网站交易规模达237亿元,从季度交易数据来看,上半年市场的增长速度要明显快于下半年。其中Q2交易规模增长最快,环比增速达54%,到Q4环比增速已经下滑到14.5%。其中Q4的增量主体来自于聚划算平台的实物交易。

易观国际预测,2012年是中国团购全面盘整的一年,市场的总量增长速度将持续趋于稳定,但是集中度会持续提高。大量厂商的逃离已经成为现实,而目前第一阵营中的厂商仍有一半以上会被淘汰出局。